Vous l’avez sans doute constaté, mais quand vous effectuez un virement depuis l’interface de banque, cette dernière vous demande désormais une correspondance exacte entre le nom du titulaire du compte, et celui que vous avez enregistré dans l’interface de la banque.

Cette disposition s’inscrit dans une évolution générale du renforcement des mesure de sécurité concernant les comptes bancaires. Si, avant 1980, le système bancaire était relativement souple et discret (contrôles d’identités assez permissifs), les années 1990–2000 ont vu se mettre en place un système d’identification obligatoire des titulaires des comptes par les banques (fichier FICOBA crée en 1991), et certaines mesures de lutte contre le blanchiment (TRACFIN). Dès 1990, ouvrir un compte sans identification formelle est devenu impossible. Depuis 2010, ces obligations de surveillance n’ont fait que se durcir, par l’application de la norme FACTA pour les échanges internationaux et CRS pour les échanges d’informations fiscales, renforcement de la norme KYC (pour l’indentification des clients, et la justification de l’origine des fonds).

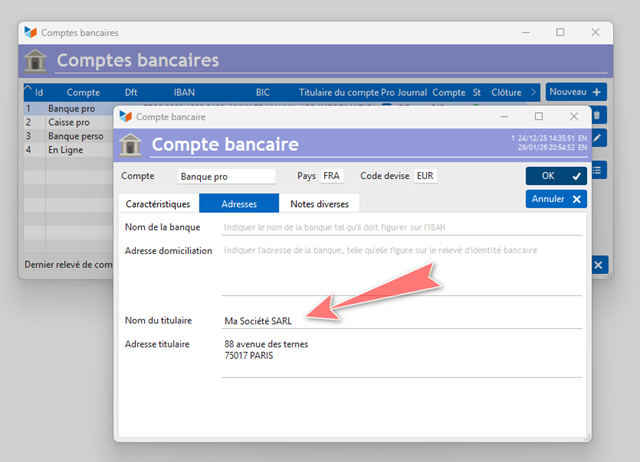

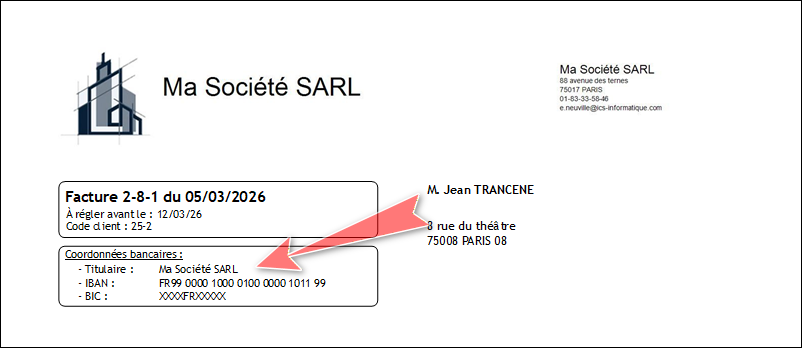

Depuis 2024-2025, les banques de la zone euro doivent mettre en place un système de vérification du bénéficiaire des virements effectués par leur intermédiaire, c’est à dire vérifier que le nom exact du titulaire de l’IBAN correspond exactement avec le nom que vous avez entré dans leur système.

Force est de constater que ce système est remarquablement efficace pour « Monsieur Moyen », mais qu’il semble impuissant à régler le problèmes des malversations de niveau plus élevé.

Quoi qu’il en soit, Gestan s’adapte à cette évolution, bien sûr !