Extension du régime de l’autoliquidation de la TVA sur les importations

La TVA à l’importation

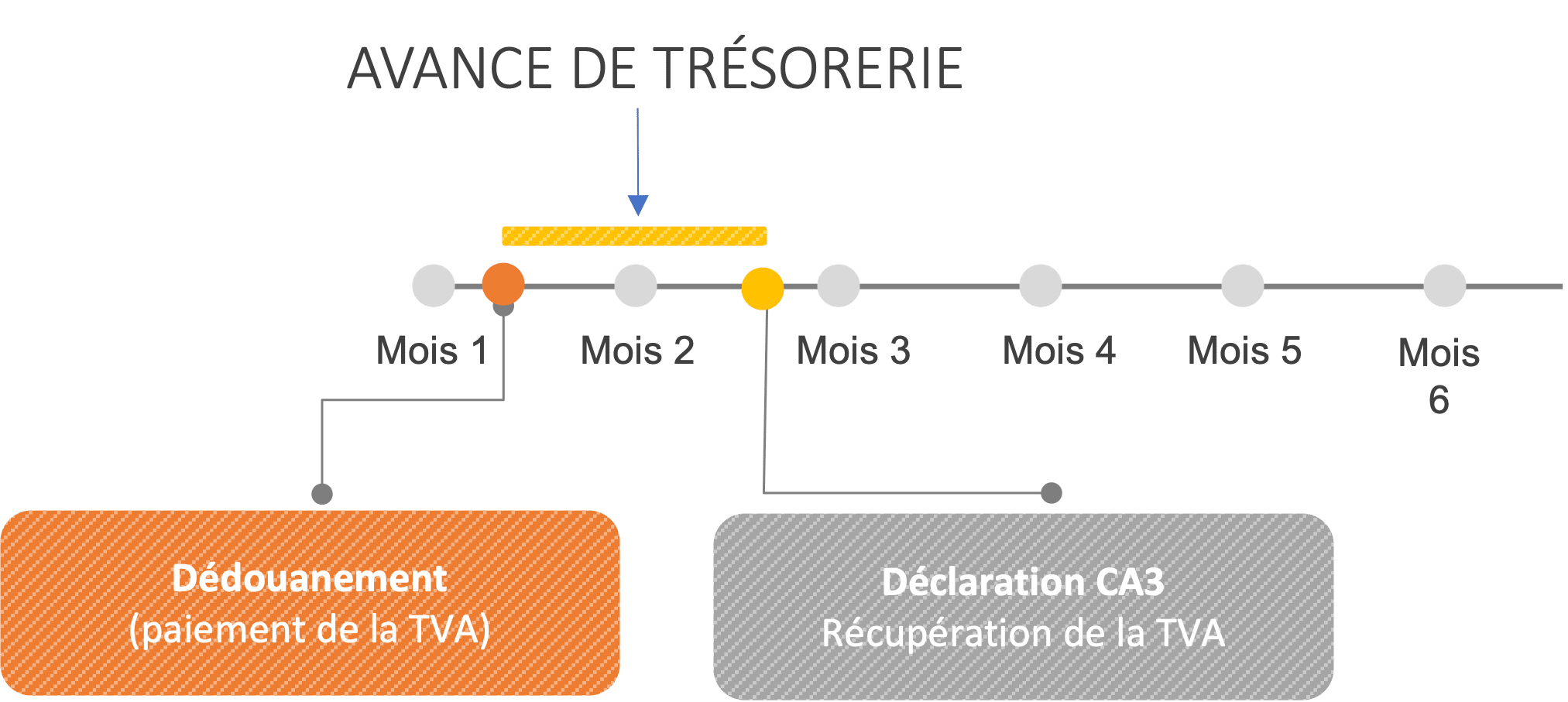

Les achats en provenance de pays tiers aux 27 états membres de l’Union européenne sont considérés comme des importations soumises à la TVA, au taux du pays de destination.

Cette TVA est due lors du dédouanement. Généralement, c’est le transitaire qui refacture à l’importateur la TVA en même temps que les autres frais d’importation.

Cette TVA sera déductible et donc récupérable lors de la prochaine déclaration de TVA.

Mais en attendant, l’importateur doit faire une avance de trésorerie très pénalisante.

Principe de l’autoliquidation de la TVA

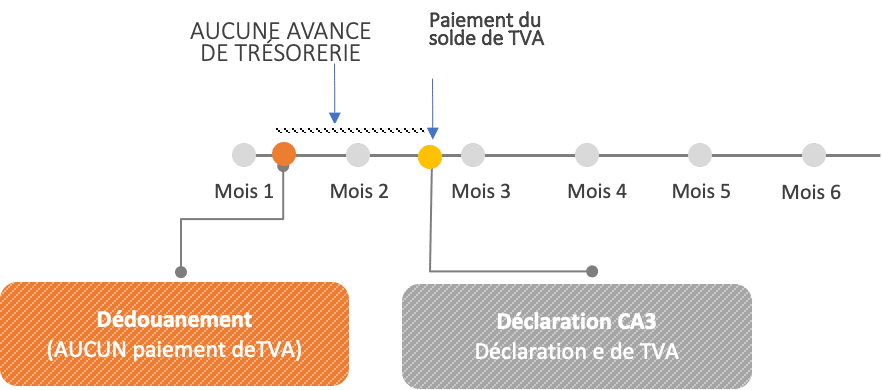

Pour éviter cela, un mécanisme d’autoliquidation a été mis en place par les douanes dès 2017. Dans ce cas le transitaire ne facture plus la TVA. L’importateur ne paye donc plus la TVA lors de l’entrée des marchandises. Il ne fait plus aucune avance de trésorerie. Il déclare simplement l’autoliquidation de cette TVA lorsqu’il va remplir sa déclaration CA3.

Afin de bénéficier de ce mécanisme, l’importateur devait demander une autorisation aux douanes. Il y avait 4 conditions à remplir pour l’obtenir :

- Avoir déjà réaliser 4 importations au cours des 12 derniers mois

- Avoir un système de gestion des écritures douanières et fiscales

- Ne pas avoir subi d’infractions graves

- Être solvable

La bonne nouvelle

A partir du 1er janvier 2022, le mécanisme de l’autoliquidation devient la norme pour toutes les entreprises sans condition (article 181 de la loi de finance pour 2020).

C’est le transfert de compétence de la Direction Générales des Douanes vers la Direction Générale des Finances Publiques qui a permis cela.

Conséquence pour votre logiciel de gestion

Si vous utilisez un logiciel de gestion pour préparer votre déclaration de TVA (formulaire CA3), celui-ci doit tenir compte de ce mécanisme d’autoliquidation. C’est le cas du logiciel GESTAN qui identifie les transactions de type « autoliquidation », qui génèrent les écritures en conséquence et qui les intègrent correctement dans l’état préparatoire à la déclaration CA3.